- HOME

- 知識まとめ

- 銀行系カードローンの返済方法

これであなたもカードローン返済上手!

カードローンの申込み・利用にあたって、「返済をどうするか」ということは、しっかりと考えておく必要があります。

「月々の返済に対して、どのような考え方をすればいいのか」「返済を楽にするには、どんなカードローンを選べばいいのか」「返済方法はどうすればいいのか」などなど、気になること、心配なことがいろいろあるでしょう。

ここではそうした疑問を解決するための情報をご提供しますので、「賢く借りて、無理なく返す」という理想的なカードローン利用を実現するために、ぜひ役立てて下さいね。

賢く無理のないカードローン利用を心がけましょう

カードローンを申込むにあたって、もっとも大切なことって、何だと思いますか?

「金利の安い銀行系カードローンを選ぶ」というのももちろん大切ですが、それより何より、「借りた後、きちんと返せるメドはついているのかどうか」をしっかりと考えることが大切。

カードローンは「利用したあとは必ず、利息をつけて返さなければいけない」というものですから、「とにかく借りたくて申込みしたが、後々の返済のことまで考えていない」という状況だと、いずれ行き詰ってしまう可能性が高いのです。

「後々の返済において、無理しなくてもいい範囲の借入れにとどめる」ということは、カードローン申込み・利用において、絶対に無視してはいけないことだというわけですね。

ちなみに「本当は少額しか借りるつもりはないけれど、低金利の実現を狙って、あえて大きな利用限度額を希望して申込む」というちょっと賢い方法を考えている人もいますが、この方法を検討している人は、カードローンの返済方式に注意する必要があります。

なぜ注意が必要なのかというと、仮にそのカードローンの返済方式が元利均等方式だと、ちょっと問題が出てくるからです。

残高スライドリボルビング方式のカードローンなら、「利用限度額がいくらであろうと、実際の利用残高によって返済額が決まる」というシステムなので問題ありません。

しかし、元利均等方式のカードローンは、「月々の返済額は、利用残高ではなく利用限度額によって決められる」というシステムになっていますので、なまじ大きな利用限度額で申込んでしまうと、月返済額まで相当な高額になってしまうんですよ。

近年は圧倒的に残高スライドリボルビング方式のほうが多いので、こうした問題が発生する可能性はそれほど高くはないのですが、それでも、ろうきんをはじめ、今も元利均等方式にしている銀行も多少は存在するため、事前に確認しておくことが必要なのです。

低金利の銀行系カードローンで支払いをラクに

カードローンを取り扱っている代表的な業者といえば、銀行系、信販・流通系、そして消費者金融系が挙げられますが、返済のことを考えれば、これらの業者の中で圧倒的におすすめなのは銀行系。

なぜ、銀行系カードローンがおすすめなのかというと、これはやはり「信販・流通系や消費者金融系と比べると低金利なので、支払いがラク」というのが大きいですね。

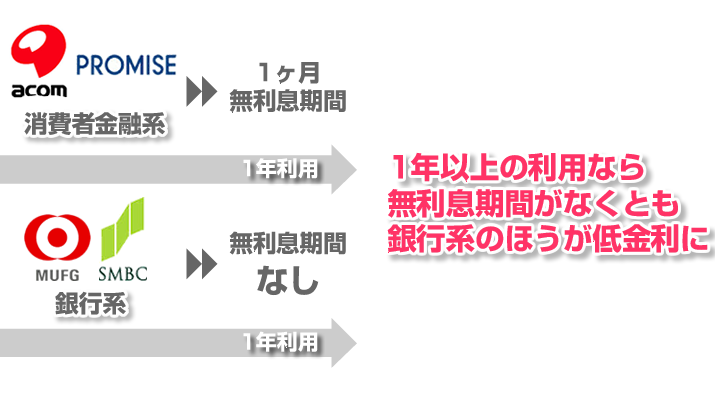

利息負担を少なくするために「初回に一定期間の無利息サービスがある消費者金融系カードローンを使う」という手を選ぶ人もいますが、無利息サービスの恩恵を受けられるのはあくまで初回利用だけですし、その無利息期間も30日程度というのがほとんど。

銀行系と消費者金融系との金利差を考えると、「たとえ初回無利息サービスがあったとしても、半年や1年、またはそれ以上の期間でカードローンを利用するとなると、結果的に返済総額では銀行系のほうが安くつく」という結果になることが多いのです。

ですから、よほどの短期間借入れ以外は、やはり銀行系カードローンがおすすめ、という結論になりますね。

また、銀行系カードローンをおすすめする理由は、これだけではありません。意外と見過ごされがちですが、手数料無料のATMが豊富で利便性が高いことも、銀行系ならではのメリットなのです。特にメガバンクや主要ネット銀行の場合、コンビニATMも手数料無料で使えるケースが多いですよ。

これに対し、信販・流通系や消費者金融系カードローンの場合、コンビニATM利用は手数料がかかるのが基本です。ATMの手数料なんてたかが知れている、と思われるかもしれませんが、チリも積もれば何とやらで、長い目で見れば結構な差がついてきます。

まとめ:自分に合った返済方法を選ぼう

銀行系カードローンの返済方法としては、口座からの引き落とし、ATMでのカード入金による返済、会員ページからのWEB返済、銀行が指定する口座への振込、店舗に出向いての窓口支払いなどが挙げられます。

銀行系カードローンは「毎月の約定返済の返済方法は、自行の口座からの引落しのみに限定している」というところが多いですが、いわゆる繰り上げ返済となる「随時返済」の方法については、各銀行ともかなり自由度が高いですよ。

口座引落しはあくまで約定返済のための返済方法ですので、随時返済の場合、口座引落し以外の方法から、自分に合ったものを選びましょう。

実際に人気があるのは、ATM利用および会員ページからのWEB返済ですね。「通勤途中にあるATMでササッと」「WEB返済なら自宅で手続きができる」などといった理由で手軽であることが、支持を集めている理由です。