- HOME

- 知識まとめ

- カードローン過払い金を返還してもらうには

注意!あなたも金利を払い過ぎているかも知れません!

最近良く聞く「過払い金」という言葉。これは一体何なのでしょうか?このページでもご紹介しているのですが、例えばカードローンなどを利用してお金を借り入れた際に、法律で定められている利率を超えている利息のことを過払い金といいます。

カードローンを利用している、または過去にカードローンを使っていた方は、過払い金について正しい知識を持っていなければ、過払い金を取り戻す方法も、そもそも発生しているのかどうかも確かめることが出来ません。

このページでは、そんなカードローン過払い金に関するお役立ち情報を徹底的に解説していますので、是非あなたも参考にしてみてくださいね。

目次

カードローン過払い金に関する基礎知識

CMなどで良く聞く「過払い金」とは

テレビで「カードローンの過払い金は取り戻せます」というコマーシャルを見かけたことはありませんか?インターネットや雑誌で「過払い金のご相談はお気軽に」といった広告を目にしたことはありませんか?

カードローンの過払い金とは文字通り、カードローン利用時に払い過ぎたお金のこと。

過払い金 の返還請求とは過去に払い過ぎた

グレーゾーン金利 を取り戻す手続きのことを言います。

利息制限法の定める融資利率を超えた利率でカードローンを利用していた場合、あなたにも戻ってくるお金があるかもしれません。

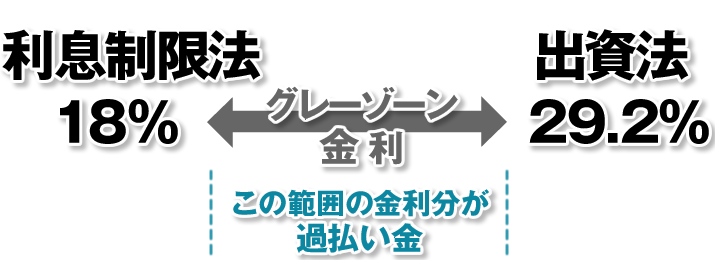

どうして最近になって過払い金というキーワードをよく聞くようになったのでしょうか?カードローンの過払い金は「利息制限法」と「出資法」という二つの法律が大きく関係していました。

二つの法律で定められた上限金利の差から過払いが起こってしまったのです。

利息制限法で定められた上限金利は10万円以上100万円未満の契約時で年率18.00%。一方、出資法では年率29.2%が上限金利として定められており、違反した場合は刑罰に科せられます。

そしてそれぞれの法律で定められた年率18.00%から年率29.2%の範囲に入る金利をグレーゾーン金利と言います。グレーゾーン金利は利息制限法を超えるものの、

出資法 には違反しないために罰則がありません。

多くの貸金業者はグレーゾーン金利での貸付を行いました。その結果、こうして今多額の過払い金が発生しているのです。

しかし2009年には、利息制限法1条2項に定められた「制限利息を超える利息を任意に支払った時はその返還を求めることができない」とされていた部分が削除。これをきっかけに多くの方が、過払い金の返還請求へと踏み切ることになりました。

「法律なんて言われても分からない…」

「とにかくお金を取り戻せるのか知りたい!」

このサイトではもしかしたら自分も払い過ぎているのかも?と考える方をサポートさせていただきます。もちろん法律に詳しくなくてもかまいません。一緒に過払い金に対する知識を深めていきましょう。

過払い金があるとこんなデメリットが・・・

どうしてカードローンの過払い金が発生してしまうのかをお話させていただきました。過払い金をそのままにしておくとどのようなデメリットがあるのでしょうか?すでに過払い金請求を済ませた方の口コミをリサーチしたので参考にしてください。

■過払い金のデメリットその1

「とっくにカードローンの元金は返済されている!」

カードローンで払い過ぎた利息分を計算し、元金の返済に充当してみると本来元金の返済はすでに終わっていたという方がいました。カードローンの返済は毎月元金と利息を合わせて返済します。

本来支払う必要の無い

利息分 を、当初から元金に充当することができていればカードローンの返済期間を短くすることができたのです。

■過払い金のデメリットその2

「過払い金があるとは教えてくれない!」

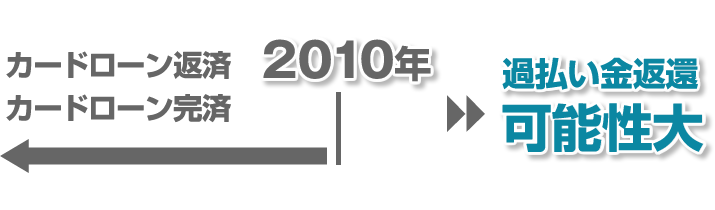

2010年までにカードローンやキャッシングを利用したことがある方ならば、過払い金が発生している可能性が高いです。特に長期間取引を継続している方、そして過去にカードローンを完済したという方は過払い金が高額になっていることも。

しかしながら、貸付側は払いすぎているので返しますと教えてくれることはありません!

■カードローンの過払い金をそのままにしておくことは絶対に損!

2010年以前にカードローンやキャッシングを利用したことがある方は、過払い金が発生していないかまず確認してみましょう。

手元に契約書などが残っていない場合は、取引のあった貸金業者から

取引履歴 を早急に取り寄せてください。カードローンの過払い金があっても過払い金の

返還請求 をしなければお金は絶対に戻ってきません。

カードローンの過払い金を放置することは、支払いすぎたお金をそのまま捨ててしまうことと同じだと考えましょう。

過去の返済履歴を確認することをおすすめします!

ここまでカードローンの過払い金が発生してしまう理由、そしてなぜ今過払い金を取り戻す方が増えているのかをお話させていただきました。払い過ぎが心配な方、払い過ぎていたならばお金を返して欲しいという方はまず、過払い金の有無を確認しましょう。

■過払い金の有無を確認し終えたら…

カードローンで払い過ぎたお金があると分かった方は、払い過ぎたお金を返してもらう作業に入りましょう。なお、過払い金の返還請求は自分自身で手続きを行うこともできますし、専門家(法律事務所や司法書士事務所)に依頼することもできます。

無料相談 に対応した事務所なども数多く存在していますから、自分自身で手続きを行うことが不安な方は、過払い金の返還請求に対応した専門家を頼ってみましょう。スムーズにカードローンの過払い金を取り戻すには、払い過ぎの状況を把握ししっかり準備をすることが大切です。

返還請求できる有効期限は?

過払い金の

返還請求 とは払い過ぎたカードローンの利息を返してもらうこと。しかし業者側はあなたに過払い金があったとしても、払い過ぎていることを教えてくれることはありません。

そのため中には過払い金の存在を把握しないまま、払い過ぎたお金を返還請求できる期限を過ぎてしまう方がいます。

過払い金には時効がある

2010年の旧貸金業法の改正に伴いカードローンの過払い金の原因となった

グレーゾーン金利 は撤廃。これを機に多くの方が過払い金を取り戻すための手続きを始めています。

その一方で、まだ過払い金の存在を知らない方そして心当たりがあっても、カードローン過払い金返還請求の手続きを行っていない方もいるのが現状です。

カードローンで払い過ぎたお金を取り戻すには有効期限内に返還請求手続きを開始しなくてはいけません。過払いが発生している可能性があるのは

2010年以前 の契約。

今から数えて10年以内にカードローンを完済した、もしくは2010年以前に契約したカードローンを最近まで返済してという方は、カードローンの過払い金を取り戻せる可能性が高いです。

過払い金の時効は10年。取引終了時から10年を経過してしまうと、過払い金の返還請求期限を迎えてしまい、過払い金を取り戻すことができなくなってしまいます。逆に言えば、取引終了時から10年以内ならばまだまだ過払い金を取り戻せるというわけです。

2010年以前にカードローンを使っていたことがあるという方は一度、過払い金があるのか急いで確認してみましょう。せっかく戻ってくるお金があっても、返還できる有効期限を過ぎてしまっては取り戻すことはできません。

返還請求の前に確認すべき3つのポイント

過払い金の返還請求。もしかしたら自分にも…と心当たりはありませんか?払い過ぎたお金を取り戻すことができるのか?それはカードローンを使っていた時期とその状況に関係します。

■確認ポイントその1 「2010年以前にカードローンを使ったことがある」

過払い金が発生していた可能性があるのは

2010年以前 の契約。2010年以前にカードローンを使ったことがある方ならば、過払い金を取り戻せるかもしれません。

すでにグレーゾーン金利で借り入れたカードローンを完済していても、完済から10年以内ならば過払い金の

返還請求 の期限内。もちろん今はカードローンを使っていなくても返還請求できます。

■確認ポイントその2 「2010年以前から同じカードローンを使い続けている」

過払い金請求の有効期限は、取引終了となった時点から数えて10年間。そのため過去の融資金利と現在の融資金利が変っていても、カードローンの取引が継続していれば過去に払い過ぎたカードローンの利息を取り戻せる可能性があります。

■確認ポイントその3 「10年以内に借り入れを行った」

過払い金請求の有効期限は、カードローンの取引が継続しているかがポイントになります。そのためグレーゾーン金利で融資を受けた借入を10年以上前に完済していたとしても、その後10年以内に同一契約上で借入があれば取引が継続していると判断。10年以内に借入があれば過払い金を取り戻せる可能性があります。

■返還請求の前に確認しておきたいポイントまとめ

2010年以前にカードローンの契約実績があり、なおかつ10年以内にカードローンを完済、もしくは

新規借入 ・

契約更新 されていれば過払い金を取り戻せる可能性があります。

現在、グレーゾーン金利によるカードローンの利用が無くてもかまいません。

昔にカードローンを使ったことがある、または長年返済していた、同じカードローンを更新し続けているという方は一度取引履歴を入手してみましょう。

必見!有効期限消化を食い止める裏ワザ

ここまで過払い金請求に対しての

有効期限 の考え方をお話させていただきました。払い過ぎたお金をスムーズに取り戻すには、有効期限にゆとりを持って手続きを行うことが重要。

しかしどうしても有効期限に間に合いそうに無い場合は、過払い金返還請求の有効期限を食い止める裏ワザを使いましょう!

■有効期限消化を食い止める裏ワザその1 「裁判上の請求で期限をゼロに」

業者に対し、過払い金の返還請求を求める

訴訟 や

支払督促 、

民事調停 を行うことで有効期限をゼロに戻すことができます。裁判所を介するこれらの方法ならば有効期限を気にせずに、じっくりと過払い金請求を進めることができるでしょう。

■有効期限消化を食い止める裏ワザその2 「勧告をすることで期限消化を一時的にストップ」

裁判外の手続きでも一時的ではありますが、有効期限の消化を止めることができます。業者に対し過払い金の返還を求める請求書を内容証明郵便として送ることで、

6ヶ月間 だけ有効期限の進行をストップさせることが可能。この方法ならば簡単に有効期限に猶予を持つことができるでしょう。

■有効期限消化を食い止める裏ワザのまとめ 「とにかく行動することが重要」

有効期限間近であっても、手続きを行うことで有効期限の進行を止めることができます。

何よりも大切なのは、過払い金に対し、心当たりがあるのならばすぐにでも行動開始すること。一人で手続きを行うことに不安を感じる方は、まず無料で相談できる法律事務所などを頼ってみましょう。

請求をするのに税金はかかる?

カードローン利用中に払い過ぎたお金を取り戻す過払い金の請求手続き。すでに過払い金返還請求を終えた方の状況を確認してみると、中には数百万円ものお金を取り戻している方もいました。

特に複数のカードローンを使っていた、取引期間が長期に渡っていたという方については、

高額 なカードローン過払い金が返還されています。

通常なら税金は一切かからない

数百万円単位でお金が戻ってくるとなると、心配になるのが「

税金 」。取り戻した過払い金に税金がかかるのか、カードローンの過払い金を取り戻したらその後は何か手続きが必要になるのか、このような疑問や不安を抱えている方はとても多いです。

過払い金に税金がかかると思わぬ負担が増えてしまうのでは?と考える方もいますが、どうぞ安心してください。通常の過払い金返還請求ならば、税金は一切かかりません。単純に払い過ぎたお金を取り戻しただけであれば、カードローン過払い金が収入(所得)として計算されることはありません。

しかし場合によっては、返還されたカードローンの過払い金に対し税金が発生してしまうこともあります。このサイトではカードローン過払い金と税金の関係を分かりやすく解説させていただきますのでぜひ参考にしてください。

利息付きで過払い金を請求する場合に注意

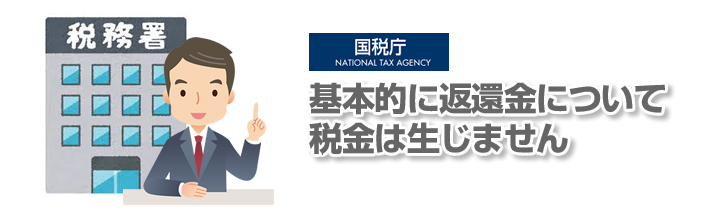

基本的に払い過ぎたお金のみを取り戻す場合には、返還されたお金に税金がかかることはありません。

これは

国税庁 のホームページに「返還金について課税関係は生じない」と明記されています。

では、過払い金に対し税金が発生してしまう条件とはどのようなものがあるのか確認してみましょう。

■過払い金に利息を付けて取り戻したい!

過払い金に対し利息をつけて返還請求する場合は少し話が変ります。同じく国税庁のホームページを確認してみると、「返還金に付された利息については、その支払いを受けた日の属する年分の雑所得の金額の計算上総収入金額に算入します」とあります。

簡単に言いますと、払い過ぎたお金を取り戻すだけならば税金はかからないものの、そのお金に対し利子を付けて請求した場合、利息分のみ税金が発生。利息分は

雑所得 として計上しなくてはいけないということになります。

■過払い金に利息を付けて返還請求すると損になる?

過払い金に対して利息をつけて返還請求した場合、その利息はすべて課税対象になるのかと言われるとそうではありません。給与所得者の方については年間の雑所得が

20万円以下 であれば税金はかかりません。年末調整や確定申告も不要です。

■過払い金と税金のまとめ

お給料を貰っている方の場合、過払い金に対する利息が20万円以下でなおかつ、他に雑所得が無ければ税金の心配は不要。利息を付けて過払い金を返還請求する場合は、他にある雑所得を含めて計算することが

税金対策 となります。

一方個人事業主の方についてはどのような名目でカードローンを契約していたかによって、戻ってきた過払い金と税金の対処が異なります。カードローンを

事業資金 の一部として利用していた場合、確定申告が必要となる可能性があるので注意しましょう。

まずは雑所得の合計額を計算

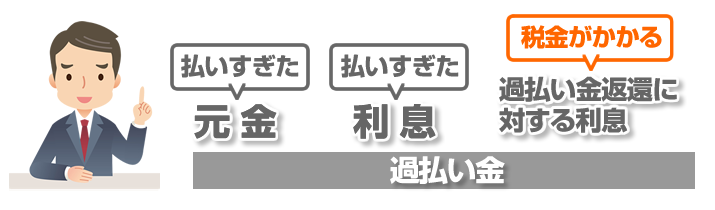

過払い金に利息を付けて返還請求する場合、利息の額によっては課税対象となることをお話させて頂きました。戻ってくるお金には払い過ぎた元金と利息、そして過払い金返還に対する

利息(遅延損害金) が含まれています。

税金がかかるのは過払い金返還に対する利息(遅延損害金)の部分のみとなるので注意しましょう。

■所得の種類と雑所得

所得税の対象となる所得は10種類に区分。利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、そしてこれらに該当しない所得を雑所得があります。

雑所得 は公的年金等など、非営業用貸金の利子、原稿料や印税など。また個人売買(インターネットオークションの売上金)なども雑所得に含まれています。カードローン過払い金の返還請求により遅延損害金を受け取った場合は、この雑所得に含まれることになるのです。

■雑所得の有無を把握する

雑所得の例を他にもあげてみましょう。まず最近多いのがアフィリエイトやネットオークションなどによる収入です。この他にもFXや先物取引による収入が雑所得として計算されています。お給料以外に何か収入があるという方は、雑所得に該当するのかどうか確認しなくてはいけません。

■雑所得の合計を計算する

普段お給料をもらっている方(給与所得者)については、雑所得の合計が20万円以下であれば課税対象となりません。お給料以外の収入がある方については、所得の区分を確認し雑所得に該当するならば合計額を計算しておきましょう。

■雑所得の合計が20万円以下の場合

合計を計算した結果、遅延損害金と1年間の雑所得の合計が20万円以下であれば税金がかからないので

確定申告 は必要ありません。ただし本来カードローン業者が返還しなくてはいけない金額を超えて返還があった場合も、雑所得として計算が必要となるため注意しましょう。

■雑所得の合計が20万円を超える場合

給与所得者 の方は確定申告が必要となりますが、利息(遅延損害金)だけで20万円を超えてしまうことは多くありません。

ただし複数のカードローンを長期に渡り返済していた方については、利息を請求すると20万円を超えてしまう可能性があるため、事前に税金のことを頭に入れておく必要があります。

3ステップで払い過ぎたお金の返還請求をしよう

2010年 以前にカードローンやキャッシングを利用していた方は、カードローンの利息を払い過ぎているかもしれません。しかし万が一あなたに過払い金があったとしても、貸金業者のほうから過払い金がありますよと教えてくれることはまずありません。

そもそもカードローンの過払いという状況を引き起こしたのは、貸付け側に有利に定められた

法律 が原因。貸金業者は法律の穴であった

グレーゾーン金利 に目をつけました。

その結果、守られるべきであった利息制限法による上限金利が意味を成さないものになってしまったのです。

さらに2010年以前の旧貸金業法にはこのグレーゾーン金利に対し「

みなし弁済 」という抜け道がありました。その結果、2010年以前にカードローンの過払い金の返還請求を行ったとしても、みなし弁済が認められてしまっては、払い過ぎたお金を取り戻すことができなかったのです…。

中にはこのように感じてしまう方もいるでしょう。しかし行動前に大変だから、もう手遅れだからと自己判断してしまうのは厳禁。今からでもしっかりとカードローンの過払い金を取り戻す方法はあるのです。このサイトではカードローンの返済で払い過ぎたお金を取り戻すための手順をご紹介。

過払い金の請求には完済後から10年という時効があります。心当たりのある方は今すぐにカードローンの過払い金請求を始めることを強くおすすめします。

ステップ①:カードローンの「取引履歴」を手に入れる

カードローンの過払い金を取り戻すためにはさまざまな準備が必要。まずは過払い金の有無を確認しなくてはいけません。過払い金返還請求の第一歩、それはカードローンの「

取引履歴 」の請求です。

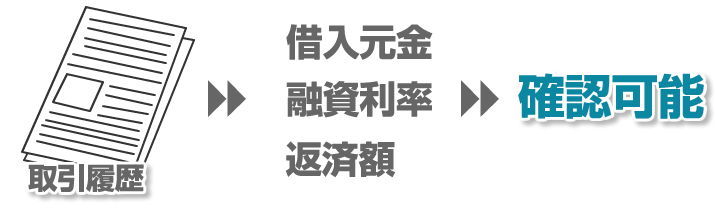

■カードローンの取引履歴とは?

カードローンの取引履歴にはこれまでの取引内容が記載されています。取引履歴では借入した元金、融資利率、返済額などをひとつひとつ確認することが可能。カードローンの取引履歴があれば過去の

契約状況 や

利用内容 を見直すことができます。

■カードローンの取引履歴の入手方法

過去の取引履歴を入手するには、まず取引履歴の開示請求を行う必要があります。貸金業者によっては、会員向けサイトから取引履歴を閲覧、ダウンロードできる方法もありますが、カードローン過払い金の対象となる2010年以前の取引ならば、

電話 で問い合わせをする方法が早いでしょう。

■取引履歴を手に入れるまでの期間

電話だけで開示請求できるケースでは、問い合わせ後2週間から1ヶ月以内でカードローンの取引履歴が入手できます。電話にて開示請求を行う場合は、カードローンの契約店舗に問い合わせをしましょう。

問い合わせ後、開示請求に必要な書類が送られてくるケースでは、問い合わせから1ヶ月ほどでカードローンの取引履歴が郵送されてきます。中には

引き直し計算 がされて取引履歴が戻ってきたという方もいました。

この他にも直接店舗に足を運ぶことで、その場で取引履歴を入手できる場合があります。急ぎでカードローンの取引履歴を入手したい場合に便利ですが、事前に電話で問い合わせを行うほうが効率的でしょう。

■取引履歴の入手方法まとめ

貸金業者によって取引履歴の入手方法は異なりますが、ほとんどの場合問い合わせをすればすぐに開示の手続きを進めてもらうことができます。万が一カードローンの履歴が残っていない、開示できないなどと言われてしまった場合は、開示を求める内容証明などを送付すると効果的です。

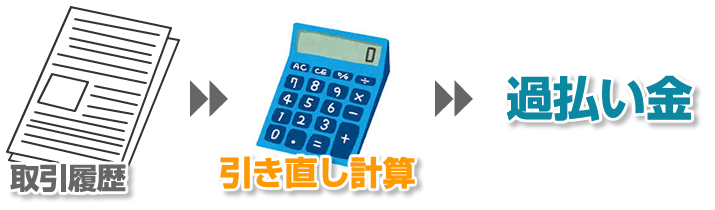

ステップ②:「引き直し計算」を行い、過払い金額を調べる

無事、カードローンの取引履歴が入手できた方は取引履歴を基に「引き直し計算」を行い、カードローンの返済で払い過ぎてしまったお金がいくらになるのか確認します。引き直し計算により導き出された金額の差額が過払い金となるのです。

■引き直し計算とは?

引き直し計算とは正しい利率を基にもう一度、カードローンの利息を計算しなおす方法のことを言います。

利息制限法 で定められた条件金利以上の利率でカードローンを利用していた場合、必ず払い過ぎた利息が発生しています。それを明らかにすることが

引き直し計算 の目的です。

■引き直し計算の方法その1 「手作業で計算」

カードローンの取引履歴を基に、手作業で引き直し計算を行う方法を確認してみましょう。利息の計算方法は「元金×実質年率÷365(うるう年は366)×借入日数」となります。手作業による引き直し計算では、この計算方法を繰り返し毎月分の利息を確認していく必要があります。

■引き直し計算の方法その2 「パソコンを使う」

最近では無料で使える引き直し計算ソフトなどが利用できます。パソコンを使って数字の入力さえできれば、どなたでも簡単に引き直し計算することが可能。履歴が残るので途中で計算を中断することもできとても便利です。

■引き直し計算の方法その3 「引き直し計算代行サービスを使う」

引き直し計算を

代行 してくれるサービスも人気です。ただ引き直し計算をしてもらうだけの方法ならば、特に法律事務所に依頼しなくてもかまいません。

ただし引き直し計算後に過払い金についての相談をしたい場合は、最初から弁護士などの専門家を頼るとスムーズです。

■引き直し計算の方法まとめ

引き直し計算は間違いのないように慎重に行うことが必要なため、手作業で一つ一つ計算しなおす方法は非効率的でしょう。これから引き直し計算をしようと考えている方については、パソコン用の計算ソフトを利用するか、引き直し計算の代行サービスを利用することをおすすめします。

ステップ③:業者との返還交渉

カードローンの取引履歴を入手し、なおかつ引き直し計算を済ませ、過払い金額を把握できたら、いよいよ業者との

返還交渉 に入ります。カードローンの過払い金を取り戻すには入念な下準備と交渉術が重要。知識を身につけることで業者との交渉もスムーズになります。

■返還交渉方法ステップ1 「内容証明について」

過払い金の返還請求をスムーズに進めるには、貸付側に過払い金の返還を求める旨を確実に伝えることが必要。その際に最も効果的なのが「

内容証明 」です。

店頭や電話にて口頭で伝える方法では聞いていない、担当が分からないなどと言われてしまうかもしれません。内容証明を使う方法ならば、日付、差出人、宛先 そして文書の内容が公的に

証明 されるのです。

■返還交渉方法ステップ2 「内容証明郵便の書き方」

内容証明郵便 は自分で書くことができます。文具店では内容証明用紙が販売されているので手書きで書きたい時は利用してみましょう。パソコンを使う場合はインターネット上で配布されている雛形を使うと便利です。

内容証明の中身ついては、カードローンの契約があったこと、その契約において過払いが発生していたこと、そして過払い金の返還を求めることを記載します。

内容証明郵便は同じものを3通(本人控え、郵便局控え、貸付側控え)用意しなくてはいけません。また内容証明は1枚ごとの文字数や行数が制限されているため、必ず書き方を確認してから作成しましょう。

■返還交渉方法ステップ3 「内容証明の送り方」

内容証明は郵便物を出した日付、差出人、宛先、文書内容が証明されることをいいます。ただし宛先人が内容証明を受け取り、中身を確認したかまでは証明することはできません。そのため内容証明を送付する時には必ず、配達証明を併用することが必要となります。

配達証明を利用する方法ならば、郵便物が配達された事実とその日付を後から証明することが可能。万が一、宛先人からそのような郵便物は受け取っていないと言われたとしても、

配達証明 を利用していれば受け取った証拠として扱うことができるのです。

宛先人が郵便物を受け取ると、後日あなた宛に郵便物配達証明書が送られてくるので無くさないように保管しておきましょう。

■返還交渉方法ステップ4 「業者からの連絡を待つ」

内容証明を無事に送付した後は、受け取った業者からの連絡を待ちましょう。ほとんどの場合郵便物配達証明書が送られてきてから、遅くても

2週間以内 に返信の手紙もしくは電話の連絡などが入ります。

ここからは業者との交渉術が重要。大手の貸金業者ならば比較的スムーズに返還交渉に対応してくれたという声が多くなっています。

一方、大手ではない貸金業者については大幅に減額された数字で返還を掲示された、担当が不在と言われなかなか対応してくれないといったトラブルも。業者との返還交渉についてはこのような事態も想定しておかなくてはいけません。

引き直し計算の方法

引き直し計算 とはグレーゾーン金利で支払った返済額と、利息制限法の上限金利で支払った返済額の差異を確認する方法のことをいいます。

カードローンの過払いという状態が引き起こされたのは、出資法で定められた上限金利と利息制限法で定められた上限金利に差があったため。

出資法で定められた上限金利を超えた利率での貸付は罰則の対象となりますが、利息制限法で定められた上限金利を超えても罰則の対象とならなかったのです。

貸金業者はいわゆる

グレーゾーン金利 でカードローンの契約を結び利益をあげていました。当時からこのグレーゾーン金利は問題視されていたものの、顧客にとって不利な環境であったためカードローン過払い金の請求はうまく行かないことがほとんどだったのです。

利息制限法で定められた上限金利を超えた利率でカードローンの取引があった方は、正しい金利で取引を行っている場合よりも利息を多く払い過ぎています。

2010年 の旧貸金業法改正を機に多くの方が引き直し計算をし、過払い金の有無をはっきりさせています。

引き直し計算は正しい金利でカードローン取引を行った場合の返済額との差を確認することが目的。引き直し計算により導き出された差額が、カードローンの過払い金となります。このように過払い金請求において引き直し計算はとても重要な関わりをもっているのです。

①計算ソフトを使用する

引き直し計算を手作業で引き直し計算を行うことはとても大変。電卓で計算をしながらメモを取る…という方法は非効率的でしょう。特にカードローンの返済期間が長期に渡る場合、計算間違えを起しやすく正しい結果を得ることが難しくなってしまいます。

計算内容が間違っていては、カードローンの過払い金請求をスムーズに進めることができません。そこで今多くの方が利用しているのが

過払い金計算ソフト 。インターネットにつながるパソコンがあればどなたでも簡単に引き直し計算を行うことができます。

■引き直し計算ソフトの使い方

ほとんどの引き直し計算ソフトは、項目を選択し数字を入力するだけで自動的に引き直し計算を行ってくれます。引き直し計算ソフトはパソコンの基本操作さえできればどなたでも簡単に計算できるメリットが特徴。途中で作業内容を保存することもできとても便利です。

引き直し計算ソフトはインターネット上で

無料配布 されています。どのソフトをつかっても計算結果に変りはありませんが、人によって各ソフトの使いやすさは異なるため複数のソフトを試してみるのがおすすめです。

■引き直し計算ソフトをおすすめする方

引き直し計算ソフトは、取引履歴の内容を確認しながら一つ一つ数字を入力していく必要があります。そのためご自身で取引履歴を見直しながら引き直し計算を行いたい方、またできるだけ自分自身でカードローン過払い金請求手続きを進めたいという方におすすめしています。

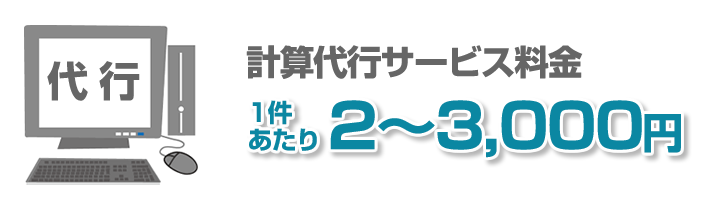

②計算代行サービスを利用する

引き直し計算は

計算代行サービス を利用することもできます。手作業よりも早く、またパソコンが苦手で引き直し計算ソフトが使えないという方も安心。引き直し計算の代行サービスには資格が必要ないため、法律事務所に限定されず代行を依頼できるのが特徴です。

■引き直し計算代行サービスは高い?

引き直し計算の代行サービスを利用すれば、カードローンの取引履歴から過払い金の額を計算してもらうことができます。ここで気になるのが引き直し計算代行サービスの料金。料金が高すぎてはカードローン過払い金請求のメリットが少なくなってしまいます。

引き直し計算代行サービスの料金をリサーチしてみると、1件あたり

2000円 ~

3,000円 (税別)となっていました。取引期間は関係なく一定料金になっていますが、複数のカードローン業者と取引がある場合については、取引履歴ごとに料金が必要となります。

■引き直し計算代行サービスはどれくらいで結果がでる?

カードローン過払い金の返還請求はスピードと確実性が重要です。引き直し計算代行サービスを利用すれば遅くとも

1週間以内 に結果を手に入れることが可能。郵送で書面を送ってもらうこともできますし、メールで結果を送ってもらうこともできます。

お急ぎの方は即日対応可能な引き直し計算代行サービスを利用するのもおすすめ。通常料金よりも割り増しされていますが、早急にカードローン過払い金返還請求手続きを進めたいときにはとても便利です。

もちろん代行サービスを利用する際には、

プライバシーの保護 が徹底されているので安心してください。

確実な返還請求がしたいなら弁護士に依頼する手も

カードローンの

過払い金 は法律の抜け穴を利用したグレーゾーン金利によって引き起こされていました。2010年の法律改正によりグレーゾーン金利が撤廃。多くの方が払い過ぎたカードローンの利息を取り戻すための手続きを開始しています。

このような経験はありませんか?そういえば…と思い当たることはないでしょうか?もし、少しでも心当たりのある方はカードローン過払い金返還請求を今すぐ始めましょう。1日でも早く手続きを行うことが払い過ぎたお金を取り戻すために大切なことなのです。

…とは言ったものの、実際に何から始めればいいのか分からないという方も多いです。カードローンで払い過ぎたお金があると分かっても、いざ行動を起すことはなかなか難しいもの。

またカードローンの

過払い金返還 について具体的にどんな風に手続きをすればいいのか、すべてを把握している方は少なくまずは調べることが必要です。

そうこう考えているうちに過払い金請求手続きが面倒に感じたり、調べているうちに自分が過払い金を取り戻すのは無理かもしれないと自己判断してしまう方も。実際にまだカードローンの過払い金返還手続きを進めていない方は、分からないから不安だと感じていることがとても多いのです。

確かに自分自身でカードローンの過払い金返還手続きを行うことで、さまざまなコストを削減することができますが、手続きが面倒だと感じてしまっては元も子ももありません。

カードローンの過払い金返還手続きをするのが不安だ、自信がないと感じているならば、過払い金の返還手続きに精通した弁護士へ相談することが一番でしょう。

「でも、弁護士に相談って敷居が高そう…」

「本当に払い過ぎたお金を取り戻すことができるの…?」

ここではカードローンの過払い金返還手続きをお考えの方をしっかりとサポートさせていただきます。少しずつ不安を解消して払い過ぎたお金を取り戻すチャンスをつかみましょう!

計算から返還交渉まですべて代行

「弁護士への問い合わせ」…言葉で表すととても簡単な内容ですが、実際に行動を起すとなるとやはり敷居が高いと感じるものです。昔に払ったお金を今から取り戻すことができるなんて、なかなか想像がつくものではありません。

しかしこのような中でたくさんの方々がカードローンの過払い金を取り戻しているのはどうしてでしょうか?それは実は過払い金返還手続きは気軽に

弁護士 に依頼することができると気がついたからでしょう。

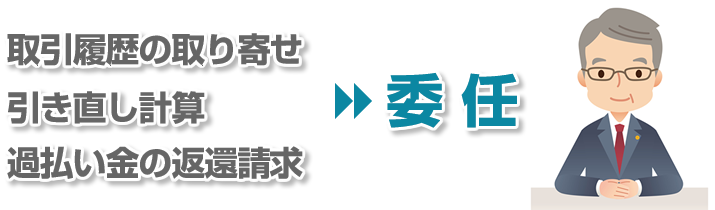

■弁護士にはすべての手続きが委任可能!

自分でカードローンの過払い金

返還手続き を進めようと思うと、取引履歴の取り寄せ、引き直し計算、過払い金の返還請求、交渉とさまざまな手続きを進めなくてはいけません。最初から弁護士に相談することでこれらの手続きをすべて

委任 することができます。

■過払い金があるか分からなくても相談できる!

自分ではカードローンの過払い金があるか分からなくても、弁護士に相談することで過払い金の返還手続きが可能かどうか調べてもらうことができます。

無料相談 に対応している弁護士ならば、過払い金の試算までは無料となっているので安心してください。

■弁護士に相談したら絶対依頼しないといけない?

せっかく払い過ぎたお金が戻ってきたのに弁護士への報酬を支払うと手元に過払い金が残らなかった、もしくは

赤字 になってしまったという方がいます。無料相談を利用した結果、カードローン過払い金返還手続きのメリットが少ないと感じる場合、弁護士への依頼を止めてもかまいません。

■業者との交渉もプロにおまかせ!

自分自身でカードローンの過払い金返還手続きを進めている方の中には、カードローン業者の不誠実な対応に悩まされている方も少なくありません。

万が一、業者との話し合いが難航してしまったとしても、最初から弁護士を頼っていれば安心。

交渉のプロ がしっかりと払い過ぎたお金を取り戻してくれるでしょう。

相談するための弁護士費用は?

カードローン過払い金返還手続きにかかる費用が分からなくては話になりません。

多くの場合、過払い金請求の

報酬 は着手金、実費、そして弁護士への報酬が必要となります。

この他にも弁護士事務所によって相談料や手数料などの料金が発生することも。戻ってくる過払い金と支払う費用を比較し、費用のほうが大きくなっては損をしてしまいます。

弁護士相談にかかる費用はこちら!経費や成功報酬がかかるケースも

■着手金について

着手金 とは弁護士との契約締結時に支払う費用のこと。

カードローン過払い金の返還請求における着手金は

30,000円 (税別)~となっています。

着手金は過払い金を請求する業者1件ごとに必要なため、複数のカードローン業者から過払い金を取り戻したい方については少し負担に感じてしまうかもしれません。実際に、着手金が用意できないから弁護士を頼ることをあきらめてしまう方もいます。

最近ではそのような方をサポートするために、着手金を報酬に上乗せすることにより着手金0円でカードローン過払い金の返還請求を委任できる法律事務所もあります。

初期費用の負担が大きいと感じる方は相談してみましょう。

■弁護士への報酬について

無事にカードローンの過払い金を取り戻すことができた場合、弁護士に支払うのが報酬です。報酬は一定額となっている場合もあれば、取り戻すことができた過払い金に対して割合で支払うこともあります。

一般的なのは後者で、返還された過払い金に対し16%~20%の割合で過払い報酬を支払うことになります。

これとは別に必要になるのが

成功報酬 。これは返還された過払い金の額と関係なく、カードローン業者1件あたりに支払う報酬のことをいいます。

20,000円 (税別)が相場となっているため参考にしてください。

■実費(必要経費)について

実費とは実際にかかった

経費 のことを言います。たとえば内容証明郵便を送る時にも費用がかかります。切手代や収入印紙代、交通費などが実費に該当します。

実費は依頼者が負担することが一般的。裁判所を介した請求を行う場合、請求金額によって収入印紙代が高くついてしまうことがあるため、不安な方は事前に確認しておきましょう。

■この他の費用について

この他にも、手数料やタイムチャージ(弁護士の作業や拘束時間に対しての料金)などが発生する場合があります。

法律事務所を利用してカードローン過払い金の請求を求める場合は、これらの費用をすべて把握し、取り戻す過払い金からどれだけの費用を捻出しなくてはいけないのかよく比較しておくことが必要です。

まずは無料相談から!

■初回の相談費用は無料!

最近では過払い金の返還請求に対する問い合わせを無料で受け付けている弁護士が増えました。どのカードローン業者から、どのくらいの時期に、いくら借りていたのかさえ分かれば、無料で過払い金の有無を判断してもらうこともできます。

無料相談はメールやフリーダイアルで利用可能。もちろん無料相談を利用した後は必ず弁護士に依頼しなくてはいけないというルールはありません。話を聞いた結果自分で手続きができそうだと感じれば、アドバイスを基に自分で行動を起してもいいのです。

まとめ:カードローンの過払い金を取り戻すための3つのポイント

カードローンの過払い金について、ここまでご説明してきましたが、いかがでしたか?

もしかすると、過去にカードローンを利用していたことがあるなら、

あなたもお金を支払い過ぎている可能性があります 。

そんな時のために知っておくべきカードローン過払い金を取り戻すためのポイントをまとめましたので、最後にもう一度確認しておきましょう!

①過払い金の有無を調べる

過払い金の請求にはまずカードローンの

取引履歴 を入手し、そして過払い金が発生しているのかどうか引き直し計算をする必要があるとお話させて頂きました。

カードローン過払い金の請求には有効期限があるため、少しでも早くそして正確に作業を進めなくてはいけません。中には取引履歴を入手する時点で難航してしまう方、また引き直し計算に時間がかかってしまい、だんだんとカードローン過払い金請求に対する意欲を失ってしまう方がいます。

先ほども紹介したように、カードローン過払い金の引き直し計算については代行サービスを利用することができます。料金についても手ごろな価格になっていますから、さほど負担に感じることはないでしょう。

取引履歴の入手がうまく行かない方は、最初から法律事務所に相談することで、無料で引き直し計算を行ってもらえる場合があります。カードローン過払い金の有無がはっきりすれば、早急に返還請求手続きを進めることができとても心強いです。

カードローン過払い金の返還請求には、過払い金の有無を確認することが重要。2010年以前にカードローンの契約があれば、過払い金が発生している可能性が高いです。心当たりがある方は一度カードローン業者に問い合わせをして、取引履歴の内容を確認してみましょう!

②業者に返還請求をする

過払い金を取り戻したいなら、返還請求をしなければ始まりません。

返還請求の手順をまとめましたので、もう一度おさらいしておきましょう。

■過払い金の返還請求手順

- ①カードローンの「取引履歴」を手に入れる

- ②「引き直し計算」を行い、過払い金額を調べる

- ③業者に対して返還交渉を行う

③不安な方は弁護士にご相談を

弁護士や法律事務所と聞くと敷居が高いと感じ、相談することを迷ってしまう方も。しかし2010年の旧貸金業法改正を機に法律事務所では、カードローン過払い金の返還請求に対応する体制を万全に整えているので安心してください。カードローン過払い金の請求において大切なことは正しい知識と迅速な対応、そして交渉術です。これらをすべて兼ね備える弁護士を頼ることで、確実に過払い金を取り戻すチャンスを得ることができます。

もちろんカードローン過払い金の返還請求は自分自身で手続きを進めることもできます。しかしそれには先ほども述べたとおり、正しい知識を持ち合わせていなければいけません。

自分で手続きを進めようと考えている方についても、一度は専門知識を持った弁護士にアドバイスを受けてみることをおすすめします。

最近では多くの法律事務所が、カードローン過払い金請求に関する 無料相談 を受け付けています。無料相談ではカードローン過払い金の有無を試算してもらうことも可能。話を聞いた結果、自分で手続きをしようと考えるならばもちろん弁護士を頼らなくてもかまいません。

大切なことは、まずは過払い金返済のプロから話を聞くことです。これから過払い金の知識を身につけようと考えている方も、これまで数多くの過払い金を取り戻してきた弁護士から話を聞くことはメリットに繋がるでしょう。