- HOME

- 知識まとめ

- 限度額について

借入限度額って何?

借入限度額とは何かというと、「このカードローンは、最大でこの金額まで借りることができますよ」という意味のものです。

ですから、借入限度額100万円のカードローンを契約している場合、最大で100万円ちょうどの金額まで、借入れすることが可能だというわけです。

もちろん、

借入限度額の意味は「この限度額まで目一杯借りなければいけない」というものではありません。

借入限度額が200万円のカードローンを持ちながら、実際に借りるのは50万円だけ、という使い方もできますし、「最初に100万円借りたけれど、また急な出費でお金が必要になったので100万円追加で借りる」というような使い方もできます。

借入限度額までの金額であれば、いくらでも、何度利用してもOK、という自由度の高さがあるのが、カードローンの大きな魅力なのです。

借入限度額の大小の目安はどれくらい?

カードローンの最大借入限度額は、ひと昔前であれば「300万円もあれば、相当なビッグ枠」と考えられていました。しかし近年では、借入限度額はどんどん拡大し、500万円レベルの借入限度額が業界平均水準、というところまで来ています。

金利が低くてお得な

銀行系カードローンの借入限度額も、こうした業界の傾向にならって最大借入限度額の枠を昔よりもかなり拡大してくれています。これは助かりますよね。

人気の銀行系カードローンの最大借入限度額を見てみると、三菱東京UFJ銀行や楽天銀行は

500万円、オリックス銀行は

800万円、そして

住信SBIネット銀行やみずほ銀行は、なんと最大で1,000万円という、超ビッグな借入限度額を設定してくれていますよ。

借入可能額は年収の審査で決まる?

というわけで、カードローンの最大借入限度額はひと昔前に比べると、かなりビッグな金額になっているのですが、残念ながら、「誰でも、その最大借入限度額まで借りられる」というわけではありません。

各カードローンの最大借入限度額と、利用者一人一人の借入可能額というのは、全くの別物です。たとえば年収200万円の人が、1,000万円のカードローンを借りたいと思っても、まず審査に通ることはできません。

では、現実的な

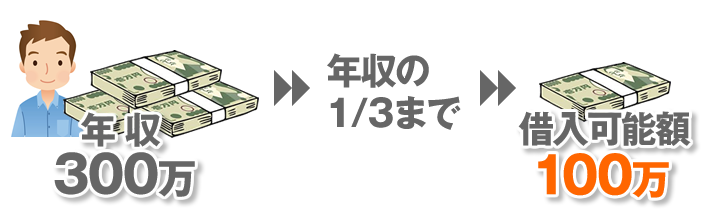

借入可能額の目安はどの程度なのかというと、「

年収の3分の1まで」というのが、一つの区切りとなります。

消費者金融や信販・流通系カードローンにかけられている法的規制である「総量規制」においても、「

年収の3分の1以上は貸してはいけない」という趣旨の決まりがありますからね。

ですから年収300万円の人なら、100万円までが借入可能額の目安となるわけです。

ちなみに、この「年収の3分の1」というのは、他のカードローン等を含めての金額です。年収300万円の人が、すでに利用限度額50万円のカードローンを持っていた場合、新たなカードローンとして申込めるのは50万円分だけ、ということですね。

ちなみに銀行系カードローンは総量規制の対象外ですので、理論だけで言えば年収の3分の1以上の借入も可能なのですが、やはりこちらも、「実際に審査に通りやすいのは年収の3分の1程度まで」という状態となっているのが現実です。ただし、銀行系カードローンにはちょっとした

裏ワザがあります。

良好な返済を続け、なおかつその銀行の住宅ローンを利用したり、給与振込や公共料金引落し口座に指定するなど取引を増やせば、あとから「借入限度額の増額を申込む」という形で、年収の3分の1以上を借りられるようになる可能性も出てきますよ。

カードローンの最高限度枠を引き上げる方法

「今、利用限度額50万円のカードローンを利用しているけれど、この最高限度額を100万円まで引き上げたい」と思った場合はどうしたらいいでしょうか。カードローンの最高限度額を引き上げるには、当然そのカードローン業者の同意が必要となりますので、「

限度額増額のための

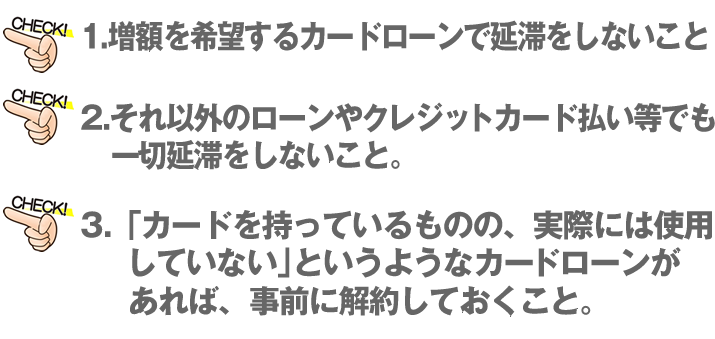

審査」がなされます。この審査を少しでも有利にするためには、以下のような条件を守ることが大切です。

1と2の条件については、返済に対する信用度を高めるために必須であることは言うまでもありませんが、3の条件については、なぜこれが必要なのか不思議に思われるかもしれませんね。

その理由は、たとえ今使っていない

カードローンであっても、

いつでも借りられるという状態である限りは、「将来、その限度額まで使う可能性があるもの」として審査されるという現実があるからです。カードローンの大きな魅力である「いつでも使える」という手軽さも、こうした審査においては思わぬカベになってしまう可能性がある、ということですね。

あと、カードローン自体が、限度額増額の申込みを受け付けてくれるタイプのものなのかどうか、規約を確認しておくことも大切ですよ。

限度額増額に伴うリスク

もし、あなたが利用中のカードローンの借入限度額アップを申込もうと考えているのであれば、「限度額アップには

リスクもある」ということを知っておきましょう。

限度額アップの申込みによって生ずるリスクとしては、以下のようなものが挙げられます。

1.審査の内容次第では、限度額アップどころか、今よりも限度額を下げられてしまう可能性もある。

2.収入証明書類など、追加書類が必要になる可能性がある。

3.毎月の返済金額が増える可能性が高い。

このうち、1の「

限度額を下げられる可能性がある」という点は理解できない、と思われるかもしれませんね。

限度額を下げられてしまう理由としては、「他社からの

借入れ増加や

延滞があったなど、申込者の返済力に対する

信用度が低下した」という理由や、「カードローン業者の

審査基準が以前よりも厳しくなった」などといった理由が挙げられます。