- HOME

- 知識まとめ

- 銀行系の審査情報

銀行系カードローンの審査基準は?

「カードローンを利用するのなら、できれば、業者としての信頼度が高く、しかも低金利という大きなメリットがある銀行系を利用したい」と考える人は多いですよね。

しかし、銀行系カードローンに対して「敷居が高いイメージがある」「審査が厳しくて、なかなか借りられないのでは」などという不安を抱えている人も少なくありません。

というわけでここでは、「実際の審査基準のレベルはどんなものなのか」「少しでも通りやすく、借りやすくなるための手段はないのか」など、知っているのと知らないのとでは大違いな、銀行系カードローン審査の実態についてご説明します。

銀行の審査難易度は高めの設定

まずは、気になる「審査の難易度」についてですが、カードローン業界全体で見ると、銀行系カードローンの審査の難易度は、やはり他業種よりも高めであると言えます。

通りやすさで言うと「銀行系<信販・流通系<消費者金融系」といった感じですね。

なぜ、銀行系カードローンの審査の難易度が他業種よりも高いのかというと、これは「他業種よりも低金利で貸す分、貸し倒れリスクを少なくする必要があり、審査をある程度は厳格にせざるを得ない」という事情があるからです。

これに対して消費者金融等は、多少のリスクも覚悟の上で、甘い審査で貸してくれる分、金利は高くなってしまうというわけなのです。

審査を通過するために必要なこと

信販・流通系や消費者金融系等よりも審査が厳しいと言われる銀行カードローンの審査を通過するための基本としては、以下のような条件をクリアしていることが必要になると考えられます。

各種ローンやクレジットカード払い・奨学金返済等の延滞がないこと。

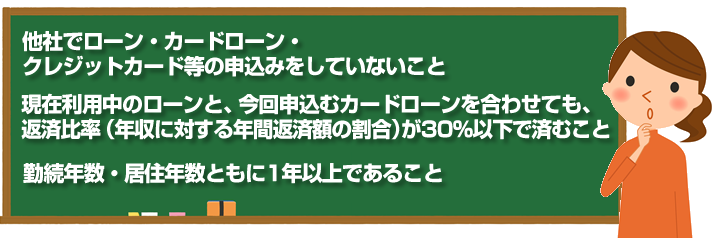

つい最近、他社でローン・カードローン・クレジットカード等の申込みをしていないこと。

現在利用中の全てのローンと、今回申込むカードローンを合わせても、返済比率(年収に対する年間返済額の割合)が30%以下で済むこと。

勤続年数・居住年数ともに1年以上であること。

これらの条件から一つでも欠けているものがあれば、それが審査時のネックになってしまう可能性が大いにあると言えますよ。

また、すでに3件以上のカードローンを利用している場合は、多重債務状態であると見なされ、それが理由で審査否決となるケースもあります。特に「利用中のカードローンは、全て限度額いっぱいまで利用している」となると厳しくなる可能性が高いですね。

あと、近年は「本人確認書類は、原則として運転免許証の提出を求める」という銀行が多数派となっている、という点も注意が必要です。健康保険証しか提出できないという人は、多少不利になる可能性がありますよ。

さて、ここで気になるのが「少しでも有利に審査をしてもらうためのコツはないのか」ということですよね。

実は、審査で有利になるためのコツはいくつかあります。

カードローンを申込む銀行の普通預金口座を、給与振込・公共料金引落し口座に指定する。

ネットバンキング契約をする。

自宅に固定電話がある場合は、申込み時に携帯番号だけでなく固定電話番号も入力する。

こうしたコツをなるべく実践した上で申込むと、多少は有利になる可能性が高いですよ。

基準が甘く狙い目の銀行系カードローン

「銀行系カードローンは審査が厳しい」と言っても、すべての銀行の審査が同じレベルの厳しさ、というわけではありません。

実は銀行系カードローンの中にも、比較的審査基準が甘いものがいくつか存在するのです。

基準が甘いところを見分けるポイントは何かというと、ズバリ「そのカードローンの保証会社がどこかを見る」ということです。

たとえば、三菱東京UFJ銀行のカードローン・バンクイックの場合、実際に審査をおこなう保証会社は、実はあの大手消費者金融業者・アコムなのです。もちろん、アコムが保証しているからといって「審査基準が、消費者金融としてのアコムと全く同じ」とまではいかないでしょうが、それでも「消費者金融業者が保証会社をやっているカードローンは、基準が甘い傾向がある」というのは事実です。

あなたが申込もうと思っている銀行系カードローンの保証会社がどこか、というのは、商品説明書の「ご利用いただける方」や「お申込みいただける方」などの欄で確認することができますので、ぜひ参考にして下さい。

まとめ:審査基準が甘い銀行系カードも存在する

というわけで、ここまでの情報をまとめると、「カードローン業界の中でも、銀行系の審査が厳しめなのは事実であるけれども、審査を有利に進めるためのコツを実践したり、審査が甘いところをうまく探せば、意外と借りやすくなる」ということになります。

まずは金利等の条件を見比べて、いくつかの銀行を候補としてピックアップした上で、「保証会社が消費者金融であるなど、甘さが期待できるところを選ぶ」という形にするのがおすすめですよ。

ちなみに、消費者金融業者が保証会社となっている銀行系カードローンは、三菱東京UFJ銀行のバンクイックの他にも、以下のようなものが挙げられますので参考にして下さい。

三井住友銀行カードローン:SMBCコンシューマーファイナンス(プロミス)

ジャパンネット銀行ネットキャッシング:SMBCコンシューマーファイナンス

じぶん銀行カードローン:アコム

セブン銀行カードローン:アコム