メインサービスカードローンのスペック表

申込について

| 金融機関名 | 東邦銀行 |

|---|---|

| 申込方法 | ・インターネット(パソコン、スマートフォン) ・店舗 ・電話 |

| 申込から借入までの流れ | インターネットからお申し込み → 審査結果のご連絡 → 正式なお申し込み |

| 来店 | 必要 |

| 申込から借入(融資)までの最短時間 | 1週間以内 |

| ネットで完結 | 不可能 |

借入について

| 実質年率 | 12.1%~% |

|---|---|

| 限度額別の年率 | 無し |

| 金利体系 | 変動金利 |

| 金利優遇とその条件 | 無し |

| 借入限度額 | 200万円 |

| 契約期間 | 1年(原則、自動更新) |

| 借入方法 | ATM(自社)ATM(提携機関) |

| 借入可能コンビニ |

|

| 無利息期間 | 無し |

返済について

| 返済金額 | 限度額に応じた金額 【50万円コース】10,000円 【100万円コース】20,000円 【200万円コース】30,000円 |

|---|---|

| 返済方式 | 【随時返済型】随時返済方式 【約定返済型】口座引落による定額返済 |

| 利息の計算方法 | 【随時返済型】毎年2月・8月の第3土曜日に貸越残高に組入 【約定返済型】毎月10日に1ヶ月経過分を貸越残高に組入 |

| 返済方法 | 口座振込(自社)口座振込(提携期間)口座引落 |

| 返済可能コンビニ |

|

| 返済日 | 【随時返済型】任意の日 【約定返済型】毎月10日 |

| 繰越返済 | ※当座貸越専用口座への直接入金にて随時返済可能。 |

審査について

| 契約時年齢 | 満20歳~満70歳まで |

|---|---|

| 申込資格 | ・勤続(営業年数)が1年以上(新卒入社の方を除く)の方 ・安定した収入が120万円以上ある方 ・保証会社(株式会社東邦カード)の保証を得られる方 |

| 資金使途 | 自由 ※ただし、事業資金を除く。 |

| 必要書類 | ・本人確認書類(運転免許証など) ・所得を確認する書類 |

| 審査時間 | 最短即日 ※12時までのお申し込み確認分については原則即日にご連絡。 |

| 担保 | 不要 |

| 保証料 | 必要 |

その他

| 手数料、年会費 | 必要 |

|---|---|

| 遅延損害金 | 契約時にご確認ください |

メリット多数の低金利カードローン!東邦銀行のメインサービスカードローン

東邦銀行(メインサービスカードローン)はシンプルなサービス内容が特徴の商品。

申し込みの時点では東邦銀行の口座をお持ちでなくともかまいません。

ここでは低金利な東邦銀行(メインサービスカードローン)のメリットをご紹介!

カードローン選びにおいてメリット・デメリットをしっかりと比較することはとても重要です。

東邦銀行(メインサービスカードローン)を利用することで得られるメリットを確認してみましょう。

■金利面でのメリット

消費者金融の上限金利(年18.00%)と比較すると、金利は年にして約5.90%お得です。

消費者金融を利用し、上限金利で50万円を30日間(無利息期間無し)で借りた場合と比較すると、2,425円分利息が安いメリットがあります。(※借入時は店頭にて金利を確認し、返済シミュレーションをご利用ください。)

■その他のメリットその1 「少額融資でも低金利」

東邦銀行(メインサービスカードローン)は限度額に関係なく一定の金利が設定されているのがメリット。そのため少額融資を希望する方でも、しっかりと銀行系ならではの低金利というメリットを感じられます。

もちろん100万円以下の限度額だけでなく、一番大きな限度額の200万円でも金利面でのメリットを得られる商品です。

■その他のメリットその2 「使い道は自由」

東邦銀行(メインサービスカードローン)は事業資金を除き、特に使い道は限定されていない点もメリット。

比較的手続きの早い商品ですから、急な出費をカバーしたい方がメリットを感じています。

クレジットカードを使って分割払いやリボ払いを利用するよりも、金利や手数料を節約できるメリットもあります。

■その他のメリットその3 「長く使える」

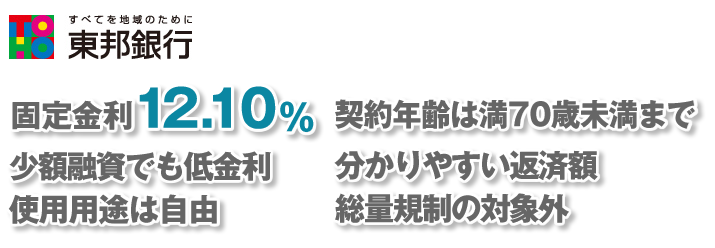

東邦銀行(メインサービスカードローン)の契約年齢は満70歳未満まで。

他行と比較すると少し年齢の上限が高めになっているメリットがあります。

契約後は原則として1年毎に自動更新。

あらかじめ契約を済ませておけば長くカードローンを使い続けることができます。

■その他のメリットその4 「分かりやすい返済額」

東邦銀行(メインサービスカードローン)の返済額は、契約した限度額に応じて10,000円、20,000円、30,000円が設定。毎月の返済額が分かりやすいメリットがあります。利用残高に応じて返済額が変わってしまう商品と比較すると、毎月の返済額が分かりやすく、そして返済しやすいメリットがあります。

■その他のメリットその5 「総量規制の対象外」

東邦銀行(メインサービスカードローン)は総量規制に該当しないことがメリットです。

すでに借入残高があっても銀行ならば借入できる可能性があります。

特に東邦銀行(メインサービスカードローン)は低金利な商品ですから、消費者金融やクレジットカードのキャッシングを少しだけ使っているという方も、借り換えや一本化でメリットを感じることができるでしょう。

■東邦銀行(メインサービスカードローン)にデメリットはある?

商品概要をチェックしてもデメリットに感じてしまうような項目は特にありません。

ただし審査に申し込みできる方の条件として、前年の年収が120万円以上、そして勤続(営業)年数が1年以上と条件が設けられています。収入が少ないパート・アルバイトの方にとっては収入や勤続年数に対する制限がデメリットでしょう。

ご本人に収入の無い専業主婦、そして扶養範囲内で勤務している方は申し込みできません。

■東邦銀行(メインサービスカードローン)のメリットのまとめ

東邦銀行(メインサービスカードローン)はすべての限度額において金利面でのメリットを感じる商品です。

特に50万円以下の少額融資を希望する方にとって、12.00%台もの金利はとても魅力的。

金利を重視したい方にとっては見逃せないおすすめのカードローンです。

もちろん100万円以上の融資を希望する方にも、比較的手続きの早い商品としておすすめです。

審査申し込み条件は勤続年数1年以上・年収120万円

次に東邦銀行(メインサービスカードローン)の審査の流れや傾向、金利や返済についての情報を見てみましょう。東邦銀行(メインサービスカードローン)は勤続(営業)年数1年以上、なおかつ前年の年収120万円が審査申し込みの条件。

仮審査の申し込み前に自分に合うサービスなのか確認しておきましょう。

■仮審査の申し込み方法

東邦銀行(メインサービスカードローン)の仮審査は、パソコン・スマートフォン、電話、そして最寄りの店舗から申し込みできます。仮審査の申し込み後は、審査の結果が電話で通知されるのでいつでも対応できるように準備しておきましょう。

■審査のスピードについて

東邦銀行(メインサービスカードローン)の審査は、平日の12時までに仮審査の申し込みを完了すれば、原則として申し込んだその日のうちに審査結果が通知。この他のタイミングで申し込みをした方についても、翌営業日には審査の結果を知ることができ、審査スピードの早さを求める方にもおすすめです。

■審査の難易度について

東邦銀行(メインサービスカードローン)の審査を行うのは、株式会社東邦カード。

口コミでは銀行の系列会社などが審査を行う場合、審査の難易度は高めだと意見が出ています。

確かに消費者金融が審査を担当する銀行系カードローンと比較すると、審査は厳しい目線で行われているので、借りすぎや多重申し込みには注意しましょう。

■金利と限度額について

東邦銀行(メインサービスカードローン)の金利は年率12.10%の固定金利。

限度額は50万円(10・30・50)万円、100万円、200万円です。

契約する限度額によって金利は変わりませんが、選べる返済方式には違いがあります。

■他行の金利との比較

東邦銀行(メインサービスカードローン)はどの限度額で契約しても金利が一定なことが特徴。

口コミ人気の高い都市銀行の商品と比較すると、契約する限度額に関係なく低い金利が設定されています。

特に少額融資を希望する方については、消費者金融よりも大幅に低い金利となるため見逃せません。

■返済方法と返済額について

東邦銀行(メインサービスカードローン)の返済方法は口座引落。

ただし限度額10万円、30万円、50万円のみ随時返済方式を選ぶことができます。

返済額は10,000円から。少額融資を希望する方にとって返済の負担は軽いとは言えませんが、その分完済スピードが速いメリットがあります。

■東邦銀行(メインサービスカードローン)の審査と金利のまとめ

東邦銀行(メインサービスカードローン)の審査については少し難しめ。

ただし銀行の系列会社が審査を行う商品については、過去の取引実績に応じて柔軟な審査が行われることが多いため、すでに東邦銀行と長く誠実な取引のある方についてはあまり心配する必要はありません。

金利面については少額融資を希望する方から、まとまった資金を要する方までメリットを感じられる商品としておすすめです。特にこれまで金利が高い消費者金融やクレジットカードのキャッシングを利用していた方は、利息に大きな違いを感じるでしょう。

口コミから分析する東邦銀行のメインサービスカードローン

最後に東邦銀行(メインサービスカードローン)の口コミをチェックしてみましょう。

しかし残念ながら、東邦銀行(メインサービスカードローン)は参考にできるほど多く口コミがありません。そこでここでは同タイプのカードローンの口コミを参考に、口コミから分かる東邦銀行(メインサービスカードローン)がおすすめできる人を紹介させていただきます!

■口コミその1

東邦銀行(メインサービスカードローン)の特徴である随時返済型についての口コミをリサーチしてみました。口コミでは「自分の都合のいいタイミングで返済できるのはメリットが大きい」と人気。

例えば口コミには「毎月の返済はせずにボーナスを使ってまとめて返済した」という方がいました。

確かに口コミにあるように、随時返済型ならば毎月の返済は不要。

自分のペースで返済したい方におすすめです。

ただし随時返済型については計画的に利用することが必要です。

口コミの中には「どうしても返済を先延ばしにしてしまい、利息だけを払っていた」という方もいるので要注意。

口コミのような使い方はあまりおすすめできませんが、一時的な資金の確保には役立ってくれます。

口コミのように返済を忘れてしまいそうで心配な方は、口座引落による返済を選びましょう。

■口コミその2

どのような方が東邦銀行(メインサービスカードローン)を利用しているのか口コミをリサーチしてみました。

口コミでは「ショッピングリボや分割払い手数料よりもお得」だという意見があり、確かに口コミどおり、東邦銀行(メインサービスカードローン)ほど金利の低い商品ならば、後払いよりも先にお金を借りてしまったほうがお得です。

口コミではカードローンを利用して、一度ショッピングリボ払いや分割払いを清算している方もいます。

東邦銀行(メインサービスカードローン)ならば限度額が小さくても金利は低め。

口コミで活用されているように、これまでクレジットカードやショッピングローンを多用していた方にもおすすめです。

■口コミその3

口コミでは仮審査に申し込みをしてから、少しでも早く借入できる商品が選ばれています。

口コミには時間がかかっても平気だと考える方はほとんどいません。

特に地方銀行が提供する商品は、審査が遅いと口コミでいわれることが多め。

しかし東邦銀行(メインサービスカードローン)については、平日の12時までに仮審査を申し込みしておけば、当日中に結果を知ることができます。

口コミでは「審査結果を待つ時間は少しでも短いほうがいい」、「いつ連絡が入るのかはっきりしないと不安」だと感じている方が大半。東邦銀行(メインサービスカードローン)については結果を受け取った後、すぐに来店することで融資までも迅速となっておりお急ぎの方にもおすすめです。

■口コミから分かる東邦銀行(メインサービスカードローン)がおすすめできる人!

口コミからはできるだけ急ぎで借入できる商品をお求めの方、随時返済型の商品に興味をお持ちの方、そしてやはり金利にメリットを感じる方に選ばれていることが分かりました。申し込みの条件が少しだけ限定されているものの、お仕事をしている方ならば問題ないでしょう。

東邦銀行(メインサービスカードローン)は、自分自身に収入がある方を前提に、これまでよりも金利の低さを重視したい方、そして柔軟な返済方法に興味をお持ちの方、また審査が早くて安心できる銀行を利用したい方におすすめのカードローンです。