紀陽銀行カードローンのスペック表

申込について

| 金融機関名 | 紀陽銀行 |

|---|---|

| 申込方法 | ・ウェブ(パソコン、スマートフォン)・電話・FAX |

| 申込から借入までの流れ | インターネットから仮審査申し込み → お申し込み確認の連絡 → 仮審査結果のお知らせ(郵送等) → 正式な契約(郵送で正式申込書が送付) → 必要事項の記入と必要書類の返送 → ご利用 |

| 来店 | 不要 |

| 申込から借入(融資)までの最短時間 | 2週間以内 |

| ネットで完結 | 不可能 |

借入について

| 実質年率 | 3.8%~14.9% |

|---|---|

| 限度額別の年率 |

10万円以上~50万円以下(10・30・50万コース) 14.90% 50万円超~100万円以下(70・100万コース) 11.80% 100万円超~200万円以下(150・200万コース) 9.80% 200万円超~300万円以下(250・300万コース) 7.80% 300万円超~400万円以下(350・400万コース) 6.80% 400万円超~500万円以下(450・500万コース) 5.80% 600万円超~700万円以下(600・700万コース) 4.80% 700万円超~800万円以下(800万コース) 3.80% |

| 金利体系 | 変動金利 |

| 金利優遇とその条件 | 住宅ローン新規契約者限定のカードローン有り |

| 借入限度額 | 800万円 |

| 契約期間 | 1年間(原則自動更新) |

| 借入方法 | ATM(自社)ATM(提携機関) |

| 借入可能コンビニ |

|

| 無利息期間 | 無し |

返済について

| 返済金額 | 前月の定例返済日のご利用残高に応じて一定額を自動引落 |

|---|---|

| 返済方式 | 元利均等返済 |

| 利息の計算方法 | 1年を365日とする日割計算 |

| 返済方法 | 口座引落 |

| 返済可能コンビニ |

|

| 返済日 | 毎月5日(銀行休業日の場合は翌営業日) |

| 繰越返済 | 全国のコンビニATM/提携CDからの随時入金に対応 |

審査について

| 契約時年齢 | 満20歳~満65歳まで |

|---|---|

| 申込資格 | ・住居方は勤務先の所在地が紀陽銀行営業区域内(東京支店をのぞく)の方・安定した収入のある方(配偶者に安定収入のある専業主婦、パート・アルバイトの方も30万円以内で申し込み可)・紀陽銀行で他の無担保カードローンがない方(同時解約可)・総合口座およびキャッシュカードを保有している方 |

| 資金使途 | 自由(※ただし事業資金を除く) |

| 必要書類 | 本人確認資料と保険証の写し(※お借り入れ限度額が100万円以上の方は所得証明資料の写しも必要) |

| 審査時間 | 最短1営業日 |

| 担保 | 不要 |

| 保証料 | 不要 |

その他

| 手数料、年会費 | 不要 |

|---|---|

| 遅延損害金 | 直接お問い合わせください |

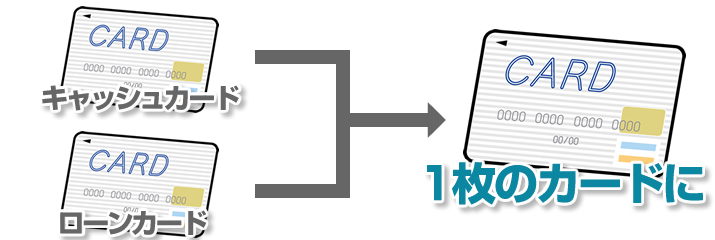

キャッシュカード一体型の紀陽銀行カードローンのメリット

紀陽銀行カードローンのメリットを比較します。紀陽銀行カードローンはキャッシュカード一体型の商品。

単純に財布の中にカードが増えず邪魔にならないというメリットはもちろん、コンビニでお金を引き出すときも周囲にカードローンを使っていることが発覚しにくいメリットがあります。

例えば主婦の方ですとローンカードを持っていること自体が不安だという方もいます。

その点紀陽銀行ならば、普段使っているキャッシュカード1枚でいいので使いやすいと口コミで好評です。銀行CDやコンビニATMでローンカードを見られてしまい、お金を借りていることが周囲に知られてしまうようなデメリットはありません。

また紀陽銀行は消費者金融と比較すると小さな限度額でも利率が低いメリットがあります。

限度額30万円のときの金利は一般的な消費者金融で年率18%、一方紀陽銀行は年率14.9%(変動金利)と比較するとかなりの差があります。限度額は最小で10万円から設定することができ、パートやアルバイトの方も30万円以内ならば申込可能とメリットは大きいです。

以上が紀陽銀行カードローンのメリット。

なんといってもカードローンにおいて比較するべき最大のメリットは利息の安さ。

借入の金額が大きいときはもちろん、たとえ10万円の少額融資であったとしても利率にはしっかり着目しましょう。

審査・返済で比較!パート・アルバイトも申込可

紀陽銀行カードローンの審査と返済に関する特徴を比較します。

保証会社は株式会社オリエントコーポレーション、もしくは阪和信用保証株式会社となっています。申し込み条件を比較してみますと、安定した収入があれば特に年収額は限定されておらず、パート・アルバイト可と比較的ゆるい条件となっています。

しかし、保証会社は申し込み時に紀陽銀行が任意に選定するため自分で選べないというデメリットも。

オリコで扱うカードローンは500万円が限度となっているため、限度額500万円超で審査を受ける場合は要注意。年収500万円以上かつ勤続年数3年以上の方は紀陽銀行カードローン「ステータス」なども内容を比較しご検討ください。

返済方法は毎月5日(銀行休業日は翌営業日)に指定の返済用口座から引き落としとなります。最少返済額は1万円から。限度額10万円の場合も1万円の返済が必要と、他社と比較すると多めですが、完済までのスピードが早いメリットがあります。

「最少返済額にはご注意を!」口コミで比較する紀陽銀行カードローン

続いて紀陽銀行カードローンの口コミをご紹介します。

カードローンのさまざまな口コミから紀陽銀行カードローンのおすすめポイントをチェックしてみましょう。

まずカードローンでは申し込みから利用までの早さが着目されています。地方銀行は都市銀行やネットバンク、消費者金融のサービスと比較すると、仮審査から契約手続きを完了させるまでには若干時間がかかります。

ただし紀陽銀行カードローンの場合は手持ちのキャッシュカードにローン機能がプラスされるため、後日ローン専用カードを郵送で受け取る手間はありません。

カードからカードローンの利用が知られてしまうことがないのはとても安心です。口コミでは財布の中を見られてしまい、カードローンを使っていることが家族にばれてしまったという方もいるため、キャッシュカード一体型カードローンは口コミでも好評となっています。

口コミでは地方銀行は使えるATMが少ないといった声もありますが、紀陽銀行カードローンについてはローソンATM、E-net(イーネット)、セブン銀行ATMに対応しており特に不便を感じることはありません。

和歌山県そして和歌山市の指定金融機関にもなっていますから、設置されているATM数も多く便利に使うことが可能です。

返済についての口コミでは返済最小額が大きいと負担が大きいという声があります。

ただし限度額に応じた返済額が固定されているため、返済計画が立てやすいメリットがあります。もちろんATMからの繰り上げ返済にも対応していますから早く完済したい方にもおすすめです。

審査に関する口コミでは銀行ながらパート・アルバイトがOKなのはメリットが大きいと言われています。

限度額も希望に合わせて選びやすくなっていますから、審査をクリアできるか不安な方は30万円以下の限度額を希望してみましょう。

100万円以上の借入限度額については収入証明が必要となっており、他の金融機関と比較すると高額融資に対する審査が厳しいといった口コミもあります。この他にはカードローン申し込み時の電話対応などに関する口コミなどが気になりますが、紀陽銀行カードローンについては対応が悪いといった声があがっていることはありませんでした。

以上、紀陽銀行カードローンの口コミについてご説明しました。

口コミから判断しますと紀陽銀行カードローンは、100万円以下の限度額でカードローンの利用を希望している方、専業主婦やパート・アルバイトで年収額に自信のない方、できるだけ家族にカードローンの利用が知られたくないという方におすすめのカードローンです。