中信カードローンのスペック表

申込について

| 金融機関名 | 京都中央信用金庫 |

|---|---|

| 申込方法 | ・店頭 ・電話 |

| 申込から借入までの流れ | 仮審査のお申込み → 審査結果の通知 → 正式なお申込み |

| 来店 | 必要 |

| 申込から借入(融資)までの最短時間 | 2週間以内 |

| ネットで完結 | 不可能 |

借入について

| 実質年率 | 13.9%~% |

|---|---|

| 限度額別の年率 | 13.9% |

| 金利体系 | 固定金利 |

| 金利優遇とその条件 | 無し |

| 借入限度額 | 70万円 |

| 契約期間 | 1年(原則として自動更新) ※ただし満69歳に到達した日以降最初に到来する期間満了日が最後の期間延長。それ以降は更新不可。 |

| 借入方法 | ATM(自社)ATM(提携機関) |

| 借入可能コンビニ |

|

| 無利息期間 | 無し |

返済について

| 返済金額 | 任意の金額 |

|---|---|

| 返済方式 | 随時返済方式 |

| 利息の計算方法 | 1年を365日とする日割計算 ※付利単位を100円とし、毎月第2日曜日の翌営業日にカードローン用預金口座から引落し、もしくは貸越元金に組入。 |

| 返済方法 | 口座振込(自社)口座振込(提携期間)口座引落 |

| 返済可能コンビニ |

|

| 返済日 | 毎月の定例返済はありません |

| 繰越返済 | 不可能 |

審査について

| 契約時年齢 | 満20歳~満65歳まで |

|---|---|

| 申込資格 | ・同一勤務先での勤続年数が1年以上の方 ・前年度税込年収が150万円以上の方 ・公的健康保険制度に加入している方 ・三菱UFJニコス株式会社の保証を受けられる方 ・京都中央信用金庫の定める融資基準を満たしている方 ・会員資格のある方 ・京都中央信用金庫に総合口座があり、キャッシュカードを利用している方 ※詳しくはホームページを確認してください |

| 資金使途 | 自由(ただし事業資金を除く) |

| 必要書類 | ・本人確認書類 ・通帳、ご印鑑 |

| 審査時間 | 最短翌営業日 |

| 担保 | 不要 |

| 保証料 | 不要 |

その他

| 手数料、年会費 | 必要 |

|---|---|

| 遅延損害金 | 直接お問い合わせください |

返済がラク!中信カードローンのメリットと金利情報をご紹介!

京都中央信用金庫(中信カードローン)のメリットを比較します。

京都中央信用金庫(中信カードローン)は毎月の定例返済が無い随時返済型のカードローン。

口コミではカードローンは毎月の返済負担がデメリットだと言われることがあります。

京都中央信用金庫(中信カードローン)については他の商品と比較するとゆとりのある時にだけ返済できるメリットが魅力となっています。

融資利率は限度額に関わらず年率13.90%と消費者金融と比較すると非常に低金利。

口コミ人気の高い都市銀行の商品と比較しても、少額融資利用時に低金利というメリットを感じやすい商品になっています。

また契約時から金利の変わらない固定金利という点にメリットを感じる方もいます。

固定金利の商品は安心してカードローンに契約したいという方に口コミで好評です。

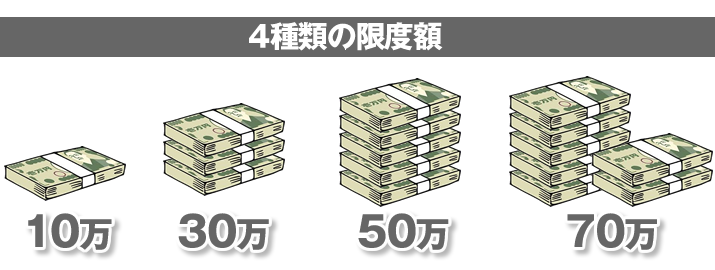

京都中央信用金庫(中信カードローン)の限度額は10万円、30万円、50万円、70万円の4種類。

他社と比較すると限度額が小さいデメリットがあります。

しかし裏を返せば年収額に自信のない方も、低金利なカードローンを無理の無い範囲で申し込みできるメリットがあるということです。

特に京都中央信用金庫(中信カードローン)については毎月の返済がないため、毎月引き落としのある商品と比較すると、時期によって収入にばらつきがある方も利用しやすいメリットがあります。

利子は毎月清算するため数ヶ月後に利息をまとめて清算するタイプの商品と比較するとリスクが軽減されており安心です。

京都中央信用金庫(中信カードローン)はキャッシュカードにカードローン機能がプラスされるためローン専用カードは発行されません。このような商品はカードから借入がばれてしまうのが不安な方がメリットを感じることができると口コミで人気です。

また万が一の残高不足を予防できる自動融資も利用可能。

ついうっかりと口座への入金を忘れてしまったという経験がある方もメリットを感じられる商品です。

アコムと比較!審査と返済に関する特徴

京都中央信用金庫(中信カードローン)の審査と返済に関する特徴を比較します。

保証会社は三菱UFJニコス株式会社。三菱UFJフィナンシャルグループの子会社で国内最大級のクレジットカード会社として有名です。同グループでは消費者金融のアコムを運営しています。アコムと比較すると低金利なメリットがあるため審査は若干厳しくなります。

ただしクレジットカード会社としてつちかった審査のノウハウを活かすため、他のクレジットカード会社や信販会社と比較すると柔軟な審査が行われることが多くなっています。

口コミでも注目度の高い保証会社ですから、多重申し込みや借入残高にさえ注意すれば審査通過はそれほど難しくありません。京都中央信用金庫(中信カードローン)の返済方式は任意の日に任意の金額を入金する随時返済方式。毎月の自動引落の無いタイプになり、返済プランをご自身で立てる必要があります。

随時返済型カードローンの口コミでは、自分のペースで返済できるメリットがある一方で、どうしても返済期間が長くなりがちなデメリットが着目されています。

返済計画を事前に立てておくことで利息の支払いというデメリットを抑えることが可能です。

気になる中信カードローンの口コミ情報をご紹介

カードローンに関連した口コミをチェックし、京都中央信用金庫(中信カードローン)のおすすめポイントを比較します。

口コミでは随時返済方式のカードローンは、限度額満額を一度に借り入れるのではなく、急な出費や万が一の口座残高不足に備える目的で利用されることが多くなっています。

どうして口コミでこのような使い方がされているのかと言いますと、限度額までいっきに借入してしまうと、その後は自動融資を受けることができなくなってしまうためです。

この他にも借入残高があるうちは総合口座に入金をしても、すべて返済に充当されてしまうのが理由となっています。そのため大きな金額を一度に借りてその後はコツコツ返したいという方については、京都中央信用金庫(中信カードローン)よりも別の商品のほうがカードローンのメリットを感じやすいでしょう。

京都中央信用金庫(中信カードローン)のようなタイプの商品については極力カードローンの利用を避けながら、毎日の生活にゆとりと安心感を備えたいという方に口コミで人気です。

口コミを確認してみると各種引き落としとお給料のタイミングが合わないので、自動融資で公共料金等の支払いをまかない、数日後に給与振込を用いて自動的に返済しているという方もいました。確かに口コミのような活用法であればわざわざ借入や返済のためにATMを利用する手間や手数料もかかりませんし便利です。

京都中央信用金庫(中信カードローン)はその他のカードローンと比較すると少し特殊なシステムになるため使い方をよく理解することが必要です。

審査に関する口コミではクレジットカード会社が保証会社になっている商品は、しんきん保証基金が保証会社になっている商品と比較すると審査がゆるいと人気です。口コミの中には他社からの借入があっても、限度額10万円ならば審査に通ることができたといった報告もありました。

京都中央信用金庫(中信カードローン)は比較的限度額が小さな商品になりますが、審査落ちが不安な方は収入の3分の1を超えない限度額(すでにある借入残高を含む)に抑え申し込みしてみましょう。

口コミから分かることを比較しますと、京都中央信用金庫(中信カードローン)は万が一に備える目的でカードローンを利用したい方、支出のタイミングが合わず家計のやりくりがうまく行かないという方がメリットを感じやすいおすすめのカードローンです。